(转自:申万宏源融成)中博策略

]article_adlist-->

]article_adlist-->

为何消费与生产背离?

——申万宏源5月经济数据点评

文 | 赵伟、屠强、贾东旭 联系人| 屠强、耿佩璇

]article_adlist-->摘要 ]article_adlist-->事件: 5月,社零当月同比6.4%、预期4.9%、前值5.1%;固投累计同比3.7%、预期4%、前值4%;房地产投资累计同比-10.7%、预期-10.5%、前值-10.3%;新建商品房销售面积累计同比-2.9%、前值-2.8%;工业增加值当月同比5.8%、预期5.7%、前值6.1%。

核心观点: 节假日分布差异、电商促销、出口与投资下滑,导致消费与生产背离

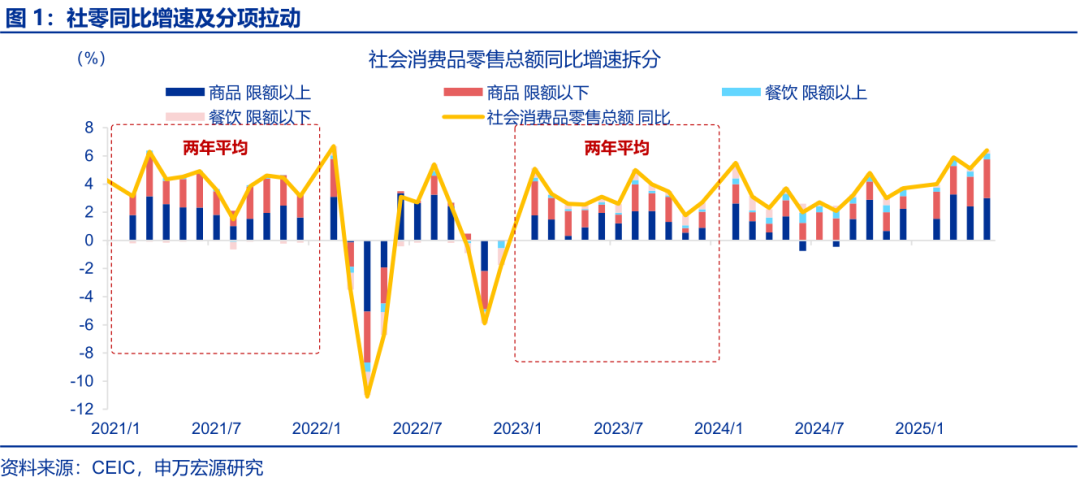

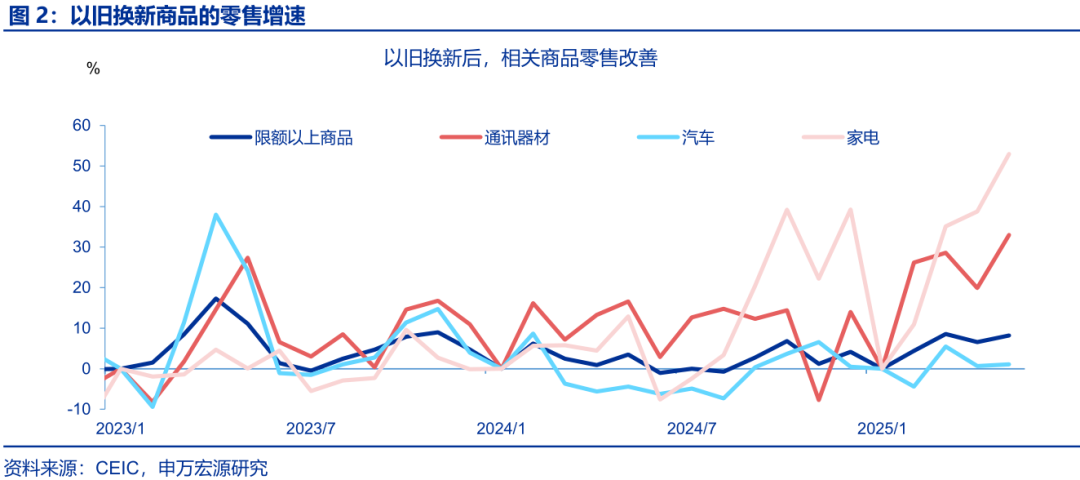

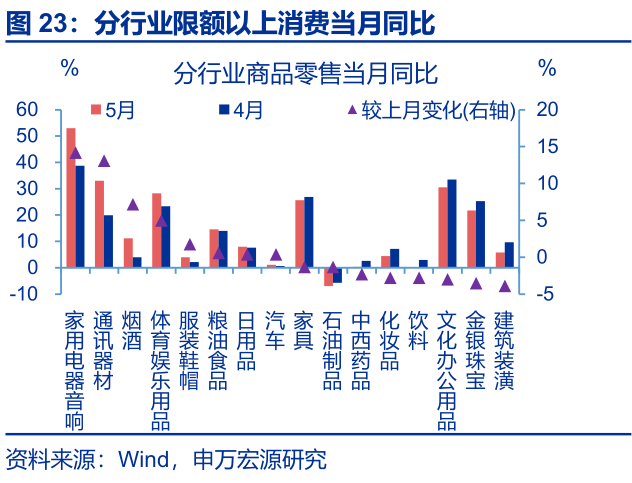

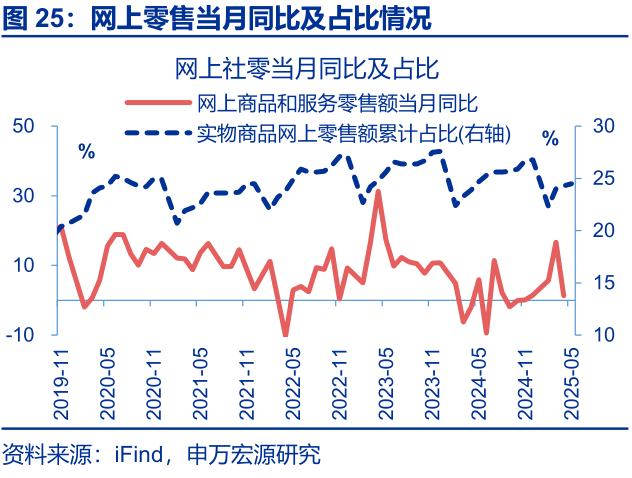

消费:电商促销前置与假期增加(同比去年多2天)带动需求集中释放。5月社零增速创2024年以来新高。有两大原因。1、电商促销前置带动限额以上零售反弹。家电(+14.2pct至53.0%)和通讯器材(+13.1pct至33.0%)明显改善;2、5月假日(含周末)比去年同期多2天,直接驱动出行需求的集中释放。限额以下商品零售(+1.2pct至5.2%)和餐饮收入(+1.3pct至13%)、服务业零售额(累计同比+0.1pct至5.2%)均改善。

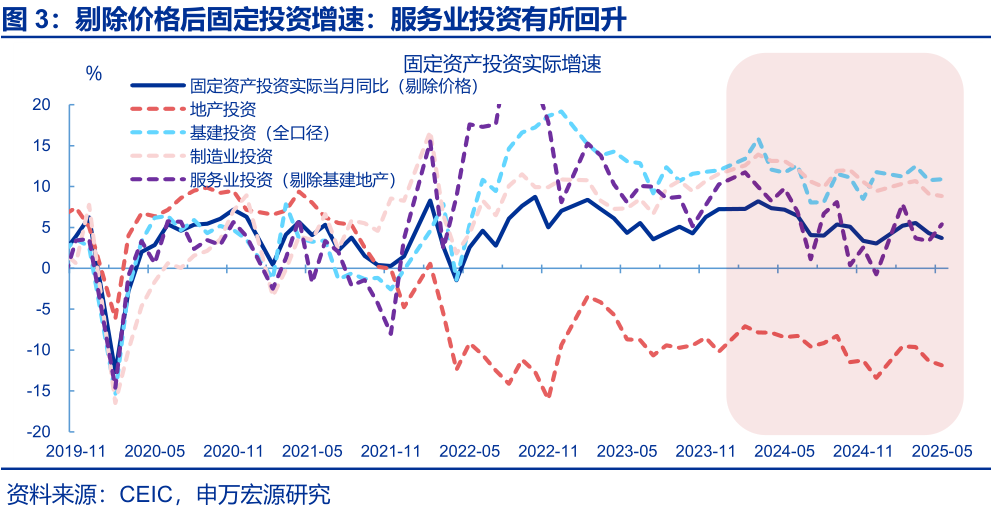

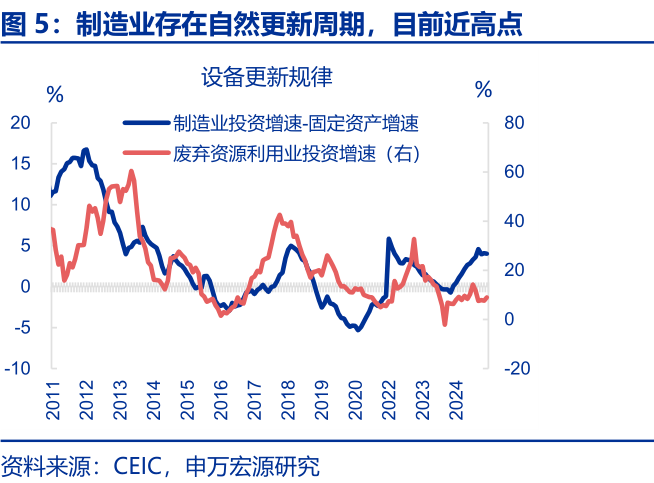

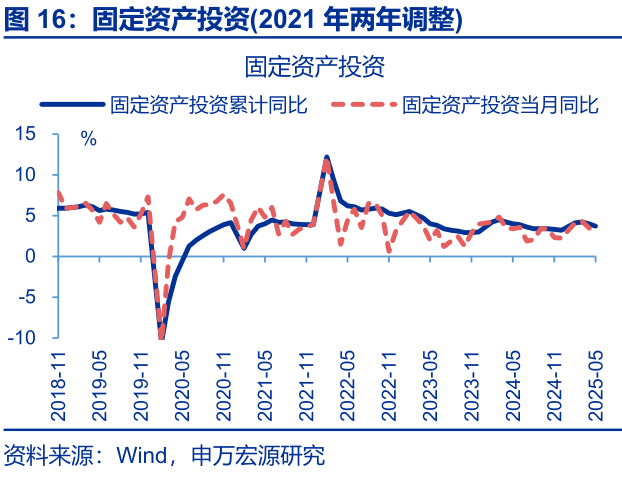

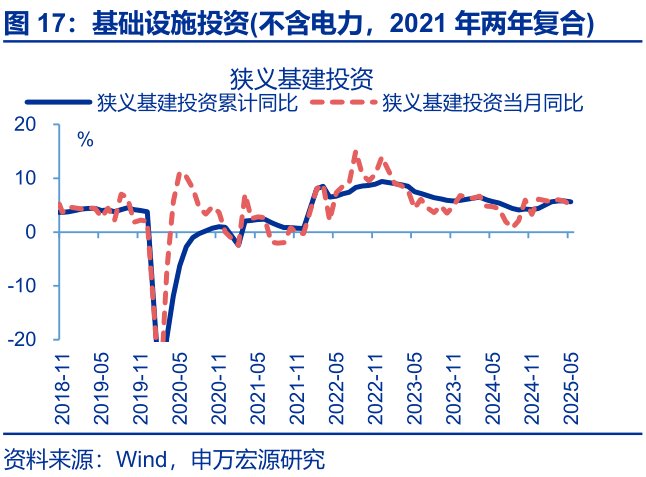

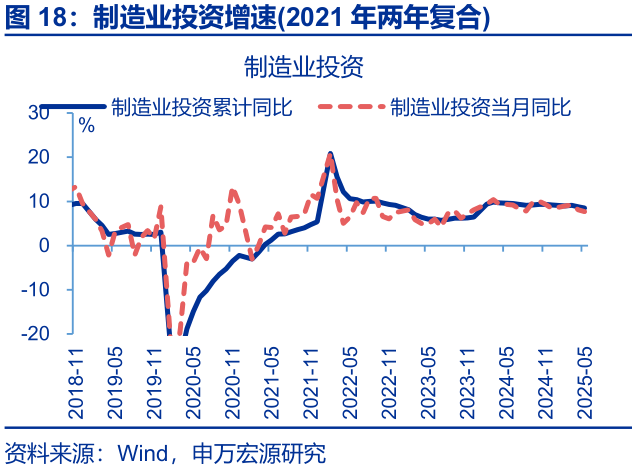

投资:固定投资走弱,主因设备更新周期退坡与传统基建地产回落,但服务业投资继续提速。5月固定投资当月同比回落0.7pct至2.8%。分结构看,1、设备更新周期接近结束。我们此前领先指标提示,设备自然更新周期的尾声在二季度,5月设备购置(-1.9pct至14.8%)与制造业投资增速(-0.4pct至7.7%)均继续回落;2、传统基建(-0.9pct至1.8%)与地产投资(-0.7pct至-12%)回落;但服务业投资明显提速(+1.9pct至4.5%)。

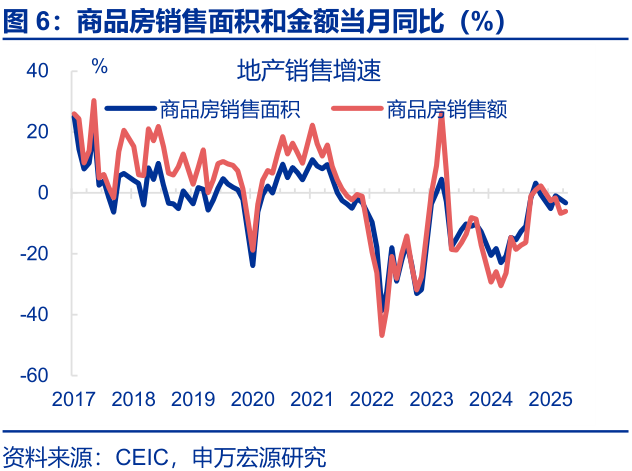

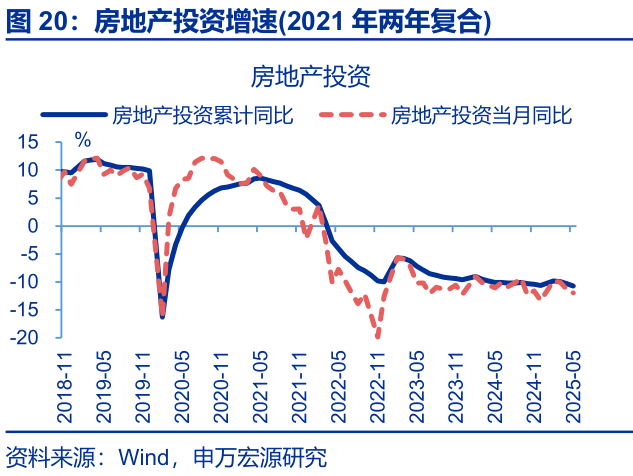

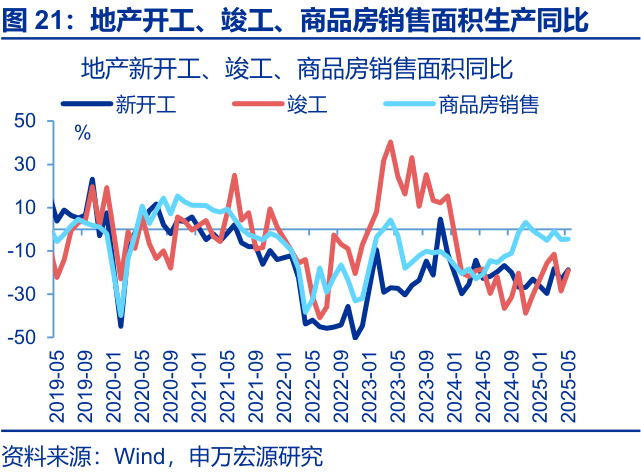

地产:供给端问题仍在改善,需求端进入刚需集中释放后的退坡期。供给端,在住建部提出“严控住宅增量”之后,地产企业过度竣工未售现房、累高现房库存的现象明显好转。5月住宅竣工同比降幅仍大(-22.1%),推动70城房价同比降幅延续收窄。需求端,商品房销售面积回落1.2pct至-3.3%。反映前期积压刚需集中释放后、进入“退坡期”。

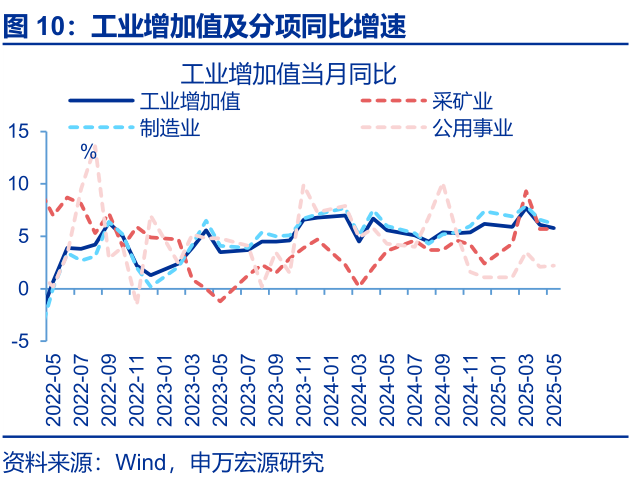

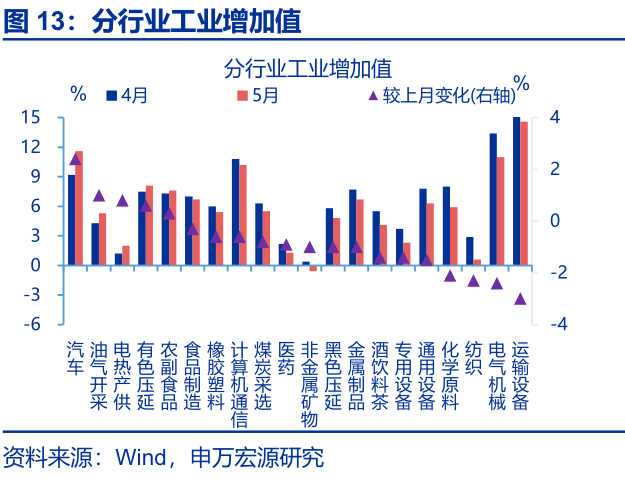

生产:制造业生产回落主因工作日减少,以及地产基建与出口走弱。5月工业内部,采矿业持平前月、公用事业小幅回升,但劳动密集型行业占比较高的制造业(-0.4pct至6.2%)降幅较大,后者受到5月工作日比去年同期少2天的影响。制造业内部,传统基建与地产投资下行,拖累黑色金属、非金属矿物生产走弱;出口下滑拖累运输设备、电气机械、纺织生产走弱。但消费改善拉动下游汽车等行业生产回升。

总结:短期扰动不改经济结构转型趋势,下半年服务业景气接棒制造业值得期待。5月消费与生产的背离,很大程度上受到短期节假日分布、电商促销等影响。但剔除短期扰动,设备更新的周期逐步进入退坡期,出口链生产走弱也指向未来出口压力,制造业景气或趋弱化。但服务业改善值得关注,服务消费、服务业投资继续呈现持续修复特征,当前政策继续加码,民间投资也从制造业转向服务业,未来持续看好服务业“三驾马车”表现。

常规跟踪:工业生产、投资均有回落,而消费明显走强

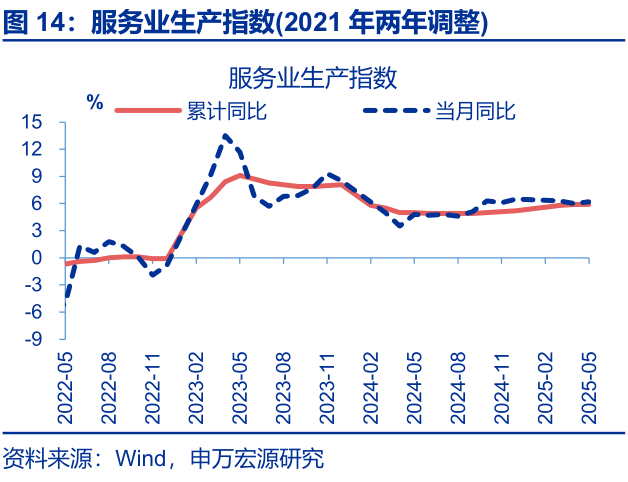

生产:工业生产有所回落,服务业生产则有上行。工业增加值当月同比回落0.3pct至5.8%;其中制造业生产边际下行0.4pct至7.1%。服务业生产边际回升0.2pct至6.2%。

投资:固定资产投资不及市场预期,房地产开发投资降幅较大。固定资产投资当月同比为2.8%、边际回落0.7pct;其中,制造业投资当月同比下行0.4pct至7.7%。

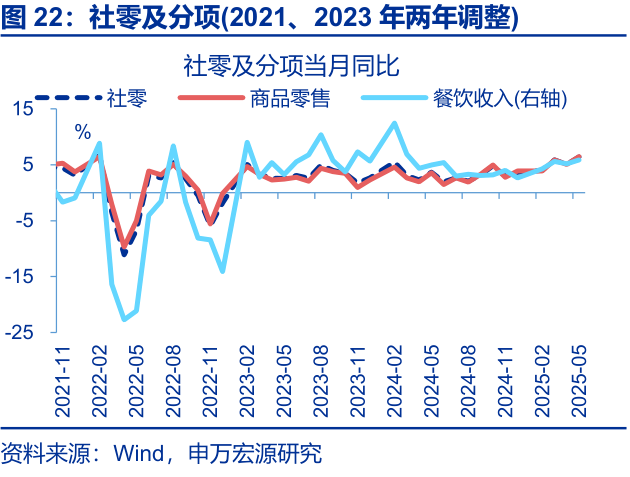

消费:社零增速走强,结构上商品零售涨幅显著。社零当月同比上行1.3pct至6.4%。其中,商品零售、餐饮收入当月同比分别较上月回升1.4、0.7pct。

风险提示中博策略

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

报告正文

事件:5月,社零当月同比6.4%、预期4.9%、前值5.1%;固定资产投资累计同比3.7%、预期4%、前值4%;房地产开发投资累计同比-10.7%、预期-10.5%、前值-10.3%;新建商品房销售面积累计同比-2.9%、前值-2.8%;工业增加值当月同比5.8%、预期5.7%、前值6.1%。

一、核心观点:为何消费与生产背离?

社零:增速明显超预期,源于电商促销前置与假期增加(同比去年多2天)带动出行需求释放。5月社零同比增长6.4%,较前值提升达1.3个百分点,创2024年以来新高。社零改善主要源于商品零售,其中限额以上商品零售中改善主要源于家电(+14.2pct至53.0%)和通讯器材(+13.1pct至33.0%),和电商促销前置以及部分商品降价有关。另外,汽车零售(+0.4pct至1.1%)有小幅改善。必需品相对稳定,主要贡献来源于烟酒(+7.2pct至11.2%),粮油食品(+0.6pct至14.6%)。限额以下商品零售(+1.3pct至13%)和餐饮收入(+0.7pct至5.9%)双双改善,源于5月假期比去年多2天(4月假期与去年同期持平),带动居民出行需求集中释放。与服务消费更相关的服务业零售额也在改善(累计同比+0.1pct至5.2%)。

5月固定资产投资明显走弱,主因设备更新退坡、地产与传统基建回落,但服务业投资仍在提速。5月固定投资累计同比3.7%,当月同比回落0.7pct至2.8%,剔除价格后实际增速回落0.6pct至3.7%;分结构看,投资走弱主要源于设备更新周期接近结束。我们此前领先指标提示,设备自然更新周期的尾声在二季度,5月设备购置(-1.9pct至14.8%)与制造业投资增速(-0.4pct至7.7%)均继续回落;广义基建投资增速虽然持平于9.8%,但结构上传统基建回落明显(-0.9pct至1.8%)。虽然交通运输业投资仍在回升(+0.2pct至4.3%),但水利环境公共设施管理业投资走弱(-2.4pct至3.7%);公用事业低基数下增速也小幅回升(+0.9pct至25.1%);服务业投资明显提速(+1.9pct至4.5%),今年民间投资从制造业向服务业转换,企业家信心修复与服务消费类财政支出加快,对服务业投资形成直接支撑。

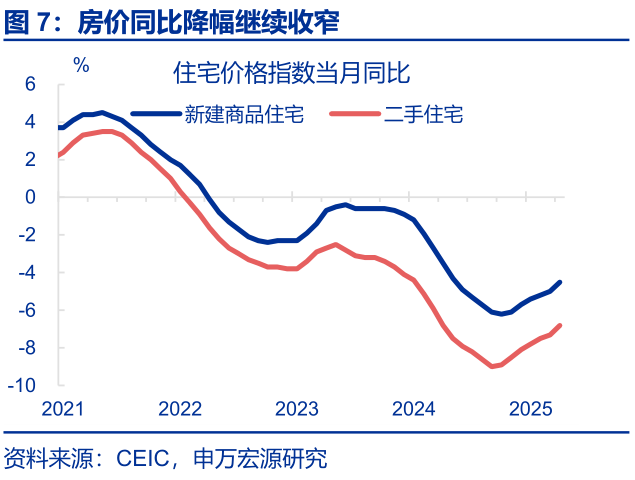

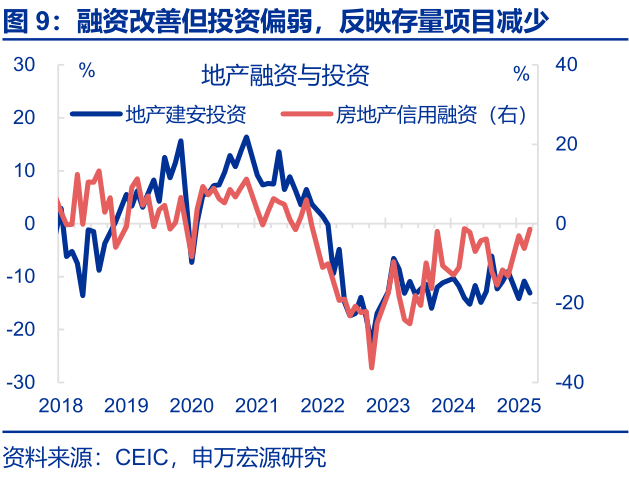

地产供给端问题仍在改善,需求端进入刚需集中释放后的退坡期。供给端,在住建部提出“严控住宅增量”之后,地产企业过度竣工未售现房、累高现房库存的现象明显好转。5月住宅竣工同比降幅仍大(-22.1%),推动房价边际企稳。70城新房、二手房价格同比分别回升0.4、0.5pct至-4.1%、-6.3%;需求端,地产建安投资表现近两年来持续弱于信用融资增速,反映存量项目减少以及严控新增项目的影响,地产投资增速回落0.7pct至-12%,商品房销售面积回落1.2pct至-3.3%。反映前期积压刚需集中释放后、进入“退坡期”,但在房价同比回升过程中,销售额回升0.7pct至-6%,新开工增速也小幅改善(+2.9pct至-19.3%)。

工业生产:制造业生产回落主因工作日减少,以及地产基建与出口走弱。5月工业增加值实际同比5.8%,较4月回落0.3个百分点。其中采矿业持平前月(5.7%)、公用事业(+0.1pct至2.2%)小幅回升,但劳动密集型行业占比较高的制造业(-0.4pct至6.2%)降幅较大,后者受到5月工作日比去年同期少2天的影响。制造业内部,上游生产分化,有色压延(+0.6pct至8.1%)生产保持韧性,而黑色金属(-1pct至4.8%)、非金属矿物(-1pct至-0.6%)等行业生产在地产、基建投资下行的拖累下继续走弱。中游生产主要受出口回落拖累,运输设备(-3pct至14.6%)、电气机械(-2.4pct至11%)、纺织(-2.3pct至0.6%)、化学原料(-2.1pct至5.9%)等行业生产降幅较大。下游中,消费改善拉动汽车(+2.4pct至11.6%)等行业生产回升。

总结:短期扰动不改经济结构转型趋势,下半年服务业景气接棒制造业值得期待。5月消费与生产的背离,很大程度上受到短期节假日分布、电商促销等影响。但剔除短期扰动,设备更新的周期逐步进入退坡期,出口链生产走弱也指向未来出口(生产数据领先出口数据)潜在下行风险,从2024年以来持续支撑制造业的投资与出口在下半年均面临下行压力。但服务业的改善更值得关注,服务消费、服务业投资继续呈现持续修复特征,服务出口(入境游、文化出海)也在明显提速。且自5月以来,5000亿服务消费再贷款、准财政工具(政策性开发性金融工具)也在对服务业投资进行部署,民间投资也从制造业转向服务业,未来持续看好服务业“三驾马车”表现。

2.常规跟踪:工业生产、投资均有回落,而消费明显走强

生产:工业生产回落,而服务业生产有所上行。5月,工业增加值当月同比较4月回落0.3pct至5.8%。制造业生产增速降幅较大,当月同比边际回落0.4pct至6.2%;而采矿业生产增速保持稳定,当月同比录得5.7%;公用事业生产小幅回升,当月同比边际上行0.1pct至2.2%。主要行业中,电气机械、运输设备生产降幅较大,边际分别下滑2.4、3.0pct至11.0%、14.6%;而汽车生产回升,当月同比上行2.4pct至11.6%。此外,服务业生产有所上行,5月服务业生产指数当月同比较4月回升0.2pct至6.2%。

投资:固定资产投资不及市场预期,狭义基建投资有所回落。5月,固定资产投资累计同比回落0.3个百分点至3.7%、不及市场预期(4%,WIND),调整后的固定资产投资当月同比为2.8%、较4月回落0.7个百分点;其中,狭义基建投资当月同比较4月回落0.9个百分点至4.9%。

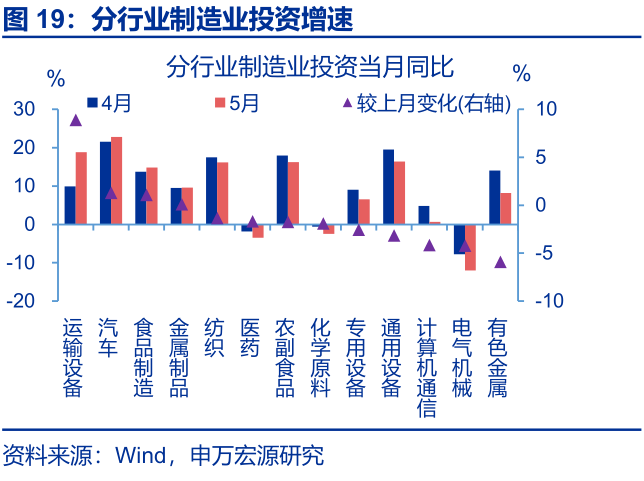

制造业投资延续下滑,装备制造业降幅较大。5月,制造业投资降幅较小,累计同比较上月回落0.3个百分点至8.5%;当月同比较上月回落0.4个百分点至7.7%。分行业看,电气机械、计算机通信、通用设备等装备制造业投资降幅较大,分别较前月下行4.2、4.1、3.1个百分点至-12%、0.7%、16.4%。

地产投资亦有走弱,地产开工、竣工、商品房销售面积仍在历史低位。5月,房地产开发投资延续回落,累计同比较前月下行0.4pct至-10.7%,当月同比较前月下滑0.7pct至-12%。分不同阶段看,新开工、商品房、竣工面积均在历史相对低位,当月同比分别较前月回升4.7、9.4、0.1个百分点至-18.7%、-19.1%、-4.6%。

消费:社零增速有所上行,结构上商品零售涨幅较大。5月,社零当月同比较上月回升1.3pct至6.4%。其中,商品零售、餐饮收入当月同比分别较上月回升1.4、0.7pct至6.5%、5.9%。分品类看,家用电器音响、通讯器材涨幅较大,当月同比分别上行14.2、13.1pct至53%、33%;汽车零售增速亦有改善,当月同比上行0.4pct至1.1%。

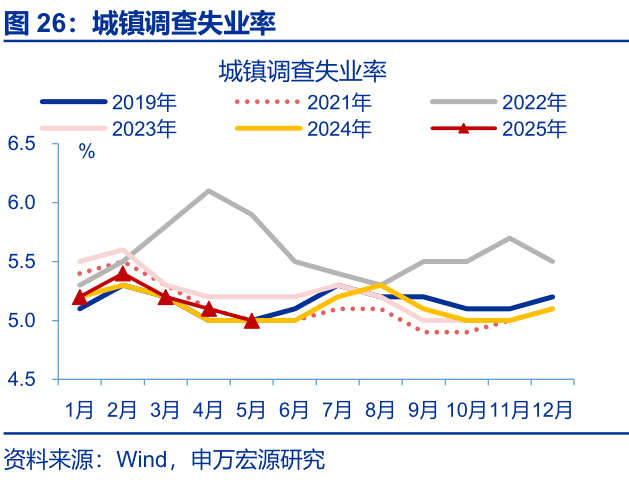

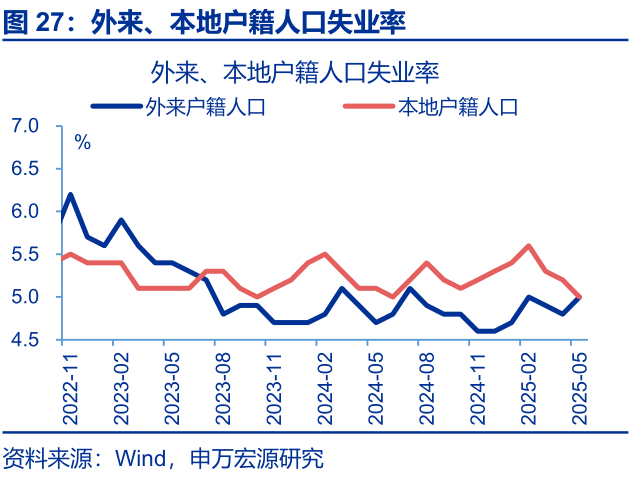

就业:城镇调查失业率有所回落,本地户籍人口就业压力有所好转。5月,城镇调查失业率回落0.1个百分点至5%,低于过往5年均值0.3个百分点。其中,本地户籍(5.0%)人口失业率较前月回落0.2pct,外来户籍(5%)较前月回升0.2pct。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

申万宏观相关报告合集经济数据点评

]article_adlist-->新旧结构“转换期”?——4月经济数据点评经济结构“新旧转换”的分水岭?——3月经济数据点评

经济结构的“强弱反转”? ——1-2月经济数据点评

经济的“明线”与“暗线”?——12月经济数据点评

11月经济:“分化”继续——11月经济数据点评

]article_adlist--> ]article_adlist-->THE END

]article_adlist-->+报告信息

]article_adlist-->

]article_adlist-->THE END

]article_adlist-->+报告信息

]article_adlist-->

内容节选自申万宏源宏观研究报告:

《为何消费与生产背离?—— 5月经济数据点评》

证券分析师:

赵伟申万宏源证券首席经济学家

屠强 资深高级宏观分析师

贾东旭 高级分析师

联系人:

屠强、耿佩璇

发布日期:2025.06.16

]article_adlist--> ]article_adlist-->

]article_adlist-->

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可中博策略,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

创同配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯